Trilocale, viale Aurelio Saffi

1.400 €

Affitto Trilocale a

Roma (RM)

Chi acquista l'abitazione principale dal costruttore paga l'Iva scontata al 4%

Acquistare casa dal costruttore può avere indubbi vantaggi. Ma quali norme occorre seguire? E quali le possibili agevolazioni? A spiegarlo è l'associazione nazionale dei costruttori nella guida "Fisco e Casa", disponibile sul sito www.ance.it, riguardante le cessioni (anche tra privati), i bonus e le locazioni. Da rilevare che fra le agevolazioni c'è lo sgravio Irpef al 50 per cento sull'acquisto di abitazioni in edifici ristrutturati.

Vademecum

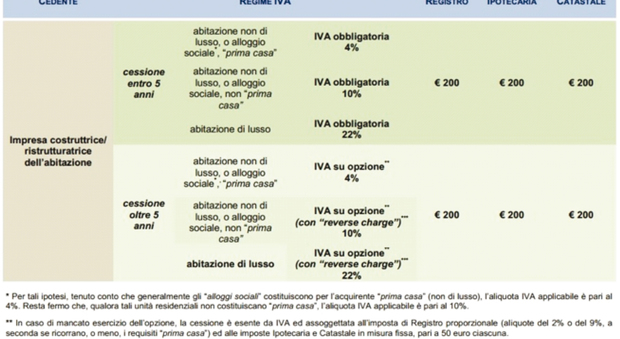

Anzitutto bisogna distinguere se l'impresa è di costruzioni oppure no: nel primo caso si applica l'Iva, nel secondo l'imposta di registro. Conta ai fini fiscali la definizione di imprese «costruttrici» e «ristrutturatrici»: le une realizzano i fabbricati con mezzi propri o tramite terzi; le altre interventi di ristrutturazione, restauro e risanamento conservativo. Per entrambe l'Iva risulta obbligatoria quando la cessione avviene entro cinque anni dalla fine dei lavori, siano di costruzione o di recupero. L'applicazione dell'imposta sul valore aggiunto rappresenta invece un'opzione da effettuare direttamente nel rogito per la vendita della casa effettuata dopo cinque anni dalla fine dei lavori di costruzione o ristrutturazione. Altrettanto vale per la cessione di alloggi sociali, cioè le vecchie "case popolari", effettuata da qualsiasi impresa, anche non di costruzione o ristrutturazione.

Parametri variabili

Le aliquote sono differenziate sia nel caso di Iva obbligatoria sia nell'ipotesi in cui il venditore dell'abitazione eserciti l'opzione nel rogito: l'imposta è al 4 per cento per le case cedute ad acquirenti che hanno i requisiti per l'agevolazione "prima casa" stabiliti per l'imposta di registro e idem vale per la decadenza dal beneficio; l'incentivo va all'abitazione non di lusso che si trova in un Comune dove il compratore è residente, o trasferisce la residenza entro diciotto mesi dall'acquisto, e non risulta proprietario di un'altra casa; è escluso chi ha quote di immobili acquistati col bonus prima casa sul tutto il territorio nazionale. L'Iva invece è al 10 per cento per le abitazioni non di lusso diverse dalla prima casa. Aliquota al 22 per cento per gli immobili che appartengono alle categoria A/1, A/8 e A/9, considerati case di lusso.

Fisso o proporzionale

Quando si applica l'Iva, le imposte di registro, ipotecarie e catastali scattano in misura fissa pari a 200 euro ciascuna (in tutto 600). Si pagano invece in misura proporzionale se il trasferimento è esente da Iva, cioè fuori delle ipotesi di applicazione del tributo obbligatoria o su opzione. Ad esempio quando l'impresa di costruzioni o ristrutturazioni non chiede nel rogito l'applicazione dell'imposta sul valore aggiunto. Idem per la mancata opzione per l'alloggio sociale e per l'impresa cedente che non è di costruzioni e ristrutturazioni. In tali casi l'imposta di registro si versa in misura proporzionale: 2 o 9 per cento, a seconda se c'è il bonus prima casa, ma il minimo è mille euro; le ipo-catastali vengono 50 euro ciascuna. Quando l’acquirente è un privato, si può chiedere l’applicazione del prezzo-valore, che limita i poteri di accertamento del fisco e riduce del 30 per cento l’onorario del notaio. Le parti indicano il corrispettivo pattuito per l’immobile ma la tassazione avviene sul valore catastale, che si calcola moltiplicando la rendita rivalutata del 5 per cento per il coefficiente 110.

Entro fine anno

Veniamo al bonus Irpef al 50 in favore della persona fisica che acquista un'abitazione all'interno di un fabbricato interamente ristrutturato: la condizione è che si tratti di lavori realizzati dal primo gennaio 2008 al 31 dicembre prossimo da imprese di costruzioni, di ristrutturazioni o da cooperative edilizie che provvedono a vendere o assegnare l'immobile entro diciotto mesi dalla chiusura del cantiere. Al compratore va una detrazione pari al 50 per cento del 25 per cento dell'importo di acquisto entro il tetto di 96 mila euro per immobile (dal primo gennaio 2018 dal 50 si tornerà al 36 per cento con soglia a 48 mila euro). Se la casa costa 150 mila euro, l'importo ammesso in detrazione è 37.500 (un quarto) e la cifra detraibile è 18.750 (metà) in dieci anni.

Non riesci a trovare la casa che fa per te? Invia la richiesta direttamente alle agenzie. Attiva il servizio!

Scegli zona e tipo di intervento. Noi troviamo il miglior professionista per la tua esigenza. Puoi contattarlo per richiedere gratuitamente il tuo preventivo.

Quando si decide di affittare un immobile è necessario registrare il contratto all’Agenzia delle Entrate. Non tutti sanno che è possibile farloonline senza doversi recare...

L’acquisto di un immobile rimane uno degli investimenti privilegiati dai risparmiatori. Quando l’acquirente non ha l’intera disponibilità del prezzo, può chiedere un...

Per chi ha la fortuna di avere una cucina di grandi dimensioni potrà essere utilissimo l'inserimento di una grande dispensa nella quale inserire provviste di scorta ma anche utensili da...

IlMessaggeroCasa.it

Scegli su quale social condividere questo contenuto con tutti i tuoi amici.