Trilocale, viale Aurelio Saffi

1.400 €

Affitto Trilocale a

Roma (RM)

Niente revoca per la mancata comunicazione della proroga del contratto. L'imposta è applicabile anche agli affitti transitori: aliquota al 10%

È estesa ai contratti transitori di affitto l’aliquota ridotta al 10 per cento sino alla fine del 2017. Anche chi non ha comunicato la proroga prima del 3 dicembre scorso può conservare la tassazione con cedolare secca durante l’anno in corso. Lo chiarisce l’Agenzia delle entrate nell’ambito di un forum sulle novità fiscali introdotte dalla legge di bilancio.

Omissione irrilevante

L’amministrazione finanziaria conferma che la tassazione di favore si applica anche alle locazioni che durano fino a diciotto mesi di cui alla legge 431/98, oltre che agli affitti agevolati “tre anni più due” e ai contratti per studenti universitari. E interviene sulla modifica voluta dalla legge 225/16 secondo cui la mancata comunicazione della proroga del contratto non comporta la revoca dell’opzione per la cedolare secca esercitata in sede di registrazione della locazione; il tutto, però, a condizione che il contribuente abbia mantenuto un comportamento coerente con la volontà di conservare il regime della cedolare.

Versamenti decisivi

Ora il fisco spiega che la norma opera per il passato e dunque si applica alle comunicazioni di proroga del contratto che dovevano essere presentate prima del 3 dicembre 2016, data di entrata in vigore della nuova disposizione. Prendiamo ad esempio un contratto di locazione “4+4” stipulato nel 2012, prorogato tacitamente al termine del primo quadriennio senza procedere alla comunicazione tramite il modello Rli all’Agenzia delle entrate: l’aliquota ridotta resta confermata quando il locatore ha mantenuto una condotta concludente, vale a dire non ha corrisposto l’imposta di registro in relazione alle annualità di proroga, ma ha proceduto ai versamenti della cedolare secca, indicando i relativi redditi nei quadri ad hoc del modello Unico o 730.

Sanzioni previste

L’omissione del contribuente, tuttavia, non resta senza alcuna conseguenza. In caso di mancata presentazione della comunicazione relativa alla risoluzione o alla proroga, anche tacita, del contratto di locazione per il quale è stata scelta la cedolare secca, entro trenta giorni dal verificarsi dell’evento, scatta la sanzione indipendentemente dalla durata della proroga: l’importo è di 50 euro se il ritardo è fino a trenta giorni e di 100 se superiore. Il versamento della sanzione risulta indipendente dal numero dei comproprietari che hanno esercitato l’opzione per il regime di favore.

Vantaggi disponibili

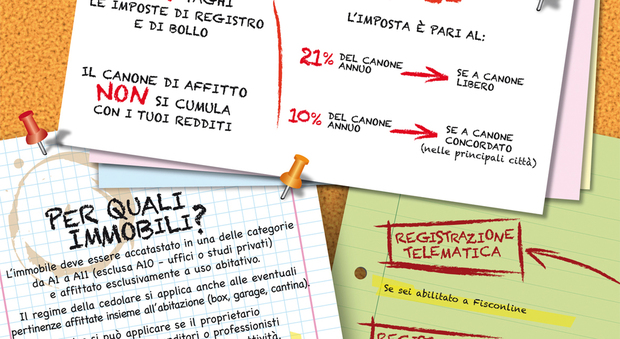

Quali vantaggi offre la cedolare secca? Sostituisce l’Irpef e le addizionali per la parte derivante dal reddito dell’immobile. Esonera dal pagamento delle imposte di registro e bollo su registrazioni, risoluzioni e proroghe dei contratti (ma non sulla cessione). Esclude il cumulo dell’affitto con il reddito del locatore. Richiede solo il versamento di un’aliquota pari al 10 per cento del canone di locazione annuo se concordato su un immobile a Roma e nelle altre principali città italiane e al 21 se a canone libero. Ma implica la rinuncia a chiedere per tutta la durata dell’opzione l’aggiornamento del canone, anche se è previsto nel contratto, compresa la variazione dell’indice Istat dei prezzi al consumo.

Pertinenze agevolate

Può optare per il regime di favore la persona fisica titolare del diritto di proprietà o usufrutto che dà in affitto l’immobile ma non nell’esercizio di attività imprenditoriali o professionali. L’agevolazione è riconosciuta a immobili locati a uso abitativo che appartengono alle categorie catastali da A1 a A11, esclusa l’A10 (uffici o studi privati). Idem vale per le pertinenze come box, garage e cantina, anche se affittate con un contratto separato dall’abitazione, a condizione che sia evidenziato il vincolo con l’immobile principale. Se ci sono più proprietari, ciascuno deve esercitare l’opzione per sé e i locatori che non scelgono la cedolare devono pagare l’importa di registro sulla loro quota di canone. Deve essere comunque versata l’imposta di bollo sul contratto di locazione. L’imposta di registro va pagata per l’intero importo stabilito nei casi in cui la norma fissa l’ammontare minimo. Agevolata anche la locazione a cooperative ed enti senza scopo di lucro che subaffittano le case agli studenti universitari.

Non riesci a trovare la casa che fa per te? Invia la richiesta direttamente alle agenzie. Attiva il servizio!

Scegli zona e tipo di intervento. Noi troviamo il miglior professionista per la tua esigenza. Puoi contattarlo per richiedere gratuitamente il tuo preventivo.

La cedolare secca consiste nella possibilità di optare per il pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali, per la parte derivante dal reddito...

Airbnb dovrà pagare la tassa sugli affitti brevi. Lo afferma il Tar del Lazio, che ha respinto il ricorso del portale, che chiedeva una sospensione dell'imposta. La seconda...

Ecco gli adempimenti fiscali per le locazioni di durata non superiore a 30 giorni. Le sistemazioni in alloggi trovati sui siti internet Entra nel vivo la nuova tassa Airbnb...

IlMessaggeroCasa.it

Scegli su quale social condividere questo contenuto con tutti i tuoi amici.