Trilocale, viale Aurelio Saffi

1.400 €

Affitto Trilocale a

Roma (RM)

Con i consigli degli esperti il quadro "B" fabbricati non è più un problema. Nella guida le istruzioni ministeriali

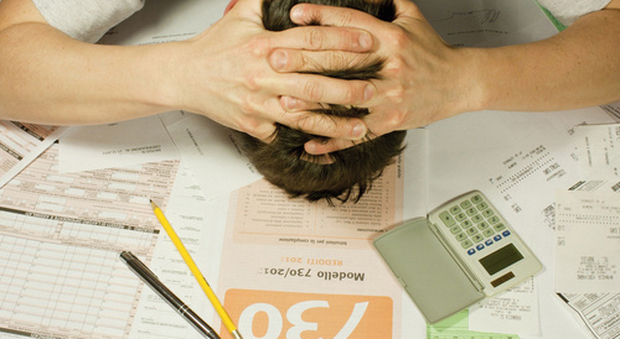

Dalla scorsa settimana, con la possibilità di modificare e accettare il 730 precompilato, la campagna del 730 è entrata ufficialmente nel vivo. Ecco come ogni anno la consueta guida alla compilazione, per un 730 senza errori.

Il quadro fabbricati

Con una certa approssimazione, si può dire che il quadro fabbricati (quadro B) riguarda tutti coloro che possiedono a titolo di proprietà, usufrutto o altro diritto reale, fabbricati situati nel territorio dello Stato che sono o devono essere iscritti con attribuzione di rendita nel catasto edilizio urbano. Oltre ai soliti noti, tra i contribuenti obbligati a compilare il quadro B figurano degli insospettabili come: il coniuge superstite per la casa coniugale; i soci di società semplici; gli assegnatari di alloggi riscattabili o per i quali è previsto un patto di futura vendita da parte di Enti (Iacp, ex Incis, ecc.); i soci di cooperative edilizie non a proprietà indivisa, assegnatari di alloggi, anche se non ancora titolari di mutuo individuale. Dribbla invece felicemente la compilazione del quadro B il “nudo proprietario” di un immobile, poiché l’onere ricade su chi ha l’usufrutto, mentre rimane nella rete il coniuge separato o divorziato, per la casa assegnata dal giudice all’altro coniuge: oltre al danno la beffa…

A parte ogni considerazione, le istruzioni ministeriali tracciano molto bene la compilazione del quadro “B” e come sempre rappresentano la prima guida da seguire per non avere problemi col fisco. Perciò, dopo aver indicato la rendita catastale a colonna 1, riportate nella colonna 2 il codice relativo all’utilizzo che l’immobile ha avuto nel 2016. Poiché negli anni la casistica è continuamente variata, attenzione a non ricopiare meccanicamente da un vecchio modello 730, risalente a chissà quale anno precedente, e leggete con attenzione le istruzioni 2017.

Punto di partenza, la rendita

Il punto di partenza per una corretta compilazione del quadro è senz’altro l’importo della rendita catastale del fabbricato da riportare nella prima colonna del quadro ”B”, senza tener conto della rivalutazione del 5%: sarà infatti chi prepara la dichiarazione a preoccuparsi di fare bene i conti oppure, nel caso del 730 precompilato, direttamente il software di compilazione. Attenzione però agli errori: chi rileva i dati dall’Unico 2016, non dovrà più “scorporare” la rivalutazione del 5% che in passato veniva operata, dividendo l’importo per 1,05. Per i fabbricati non censiti o con rendita non più adeguata si può indicare invece la rendita presunta. Per gli immobili “storici” la rendita va riportata ridotta al 50%.

Revisioni non gradite

Se nel 2016 avete ricevuto la comunicazione dell’Agenzia delle Entrate – uffici del Territorio - con la quale vi mettevano al corrente cortesemente che la vostra rendita catastale veniva cospicuamente aumentata, potrebbe essere il momento di tenerne conto. Com’è noto è stata avviata da qualche anno una campagna in grande stile per aggiornare le rendite in molti Comuni italiani tra cui la nostra Capitale. A Roma ad esempio tutti o quasi i quartieri più centrali sono stati interessati dell’opera di revisione delle rendite, con forte dispiacere dei proprietari. Nel preparare il modello 730, se siete tra i “fortunati”, dovete scrutare con attenzione la comunicazione ricevuta che dovrebbe recare anche la data dalla quale la rendita passata si considera “scaduta”.

Imu e Irpef, quando si paga

Negli ultimi anni di incessanti cambiamenti è sorta un po’ di confusione quanto al pagamento dell’imposta sul reddito, l’Irpef, sui propri immobili.

In generale, l’Imu ha infatti sostituito l’Irpef e le relative addizionali regionale e comunale sui redditi dei fabbricati non affittati, compresi quelli dati in comodato gratuito. Per capirci si tratta degli immobili per i quali si riportano i codici 2, 9, 10 e 15 nella colonna 2, dove si indica l’utilizzo dell’immobile. Naturalmente anche se tali immobili sono “esenti” dall’Irpef essi vanno comunque indicati nel quadro B.

Di conseguenza, il reddito dei fabbricati soggetto a tassazione è principalmente quello degli immobili in locazione. Tuttavia a ingarbugliare un po’ la matassa sono previste le seguenti eccezioni: per alcuni immobili può essere prevista l’esenzione totale dall’Imu: nella colonna 12 “Casi particolari Imu” dovete scrivere il codice 1; dal 2016, per l’unità immobiliare concessa in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale, non deve più essere indicato tale codice perché è prevista la riduzione al 50 per cento dell’Imu invece dell’esenzione totale;

se gli immobili ad uso abitativo, appartenenti alle categorie catastali da A1 ad A11 escluso A10, non affittati e soggetti all’Imu sono situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principale (anche se fabbricato rurale) il loro reddito è colpito dall’Irpef e dalle relative addizionali per il 50 per cento. In questo caso nella colonna 12 “Casi particolari Imu” va indicato il codice 3.

Abitazione principale senza Irpef

Abbiamo detto che, grosso modo, i fabbricati non soggetti all’Imu pagano l’Irpef: e le abitazioni principali? Per il 2016, in generale, sono esenti da IMU l’abitazione principale e le relative pertinenze (classificate nelle categorie catastali C/2, C/6, C/7, una per ciascuna categoria catastale). Tuttavia niente paura: anche se il relativo reddito concorre alla formazione del reddito complessivo ai fini Irpef, è prevista una deduzione dal reddito complessivo stesso di un importo che neutralizza completamente l’imposizione.

Viceversa, non sono dovute l’Irpef e le addizionali per le abitazioni principali e pertinenze per le quali è dovuta l’Imu come quelle classificate nelle categorie catastali A/1, A/8 e A/9 - “abitazioni di lusso”. In queste ipotesi nella colonna 12 “Casi particolari Imu” va indicato il codice 2.

1 – continua

Hanno collaborato Daniele Cuppone e Enrico Rabitti

Non riesci a trovare la casa che fa per te? Invia la richiesta direttamente alle agenzie. Attiva il servizio!

Scegli zona e tipo di intervento. Noi troviamo il miglior professionista per la tua esigenza. Puoi contattarlo per richiedere gratuitamente il tuo preventivo.

Quando si acquista un immobile, si sa, bisogna fare i conti con il fisco e versare somme importanti per le imposte. Questo capita sia a chi intende acquistare un immobile, quindi ha messo in conto...

IL MEMORANDUM Poco più di un mese al rendez-vous con l’acconto di novembre, il salasso di fine anno. Tra i “fortunati” anche i proprietari che affittano con la...

A pochi giorni dalla chiusura delsipario, i proprietari dicasa chehanno “mancato” il modello 730, vuoi per dimenticanza o proprio perché non ne hanno potuto usufruire, sitrovano...

IlMessaggeroCasa.it

Scegli su quale social condividere questo contenuto con tutti i tuoi amici.